어제 1회차에서는 2026년이 토큰화 변곡점인 이유를 다섯 가지 신호로 짚었습니다. 오늘은 한 발 뒤로 물러나, 디지털 머니라는 개념이 어떻게 태어나 지금의 스테이블코인·RWA 시대까지 왔는지 15년 계보를 5분 안에 정리합니다.

왜 계보부터 알아야 할까

뉴스에 등장하는 용어가 너무 많습니다. 비트코인, 이더리움, 스테이블코인, CBDC(중앙은행 디지털 화폐), 예금토큰, RWA(실물자산 토큰화), STO(토큰증권)… 이 단어들이 서로 어떤 관계인지 모르면, 새 뉴스가 나올 때마다 처음부터 다시 공부하는 느낌이 듭니다. 계보를 한 번 잡아 두면, 앞으로 22회차 동안 나올 모든 개념이 큰 지도 위의 좌표로 읽힙니다.

디지털 머니 15년 — 네 개의 물결

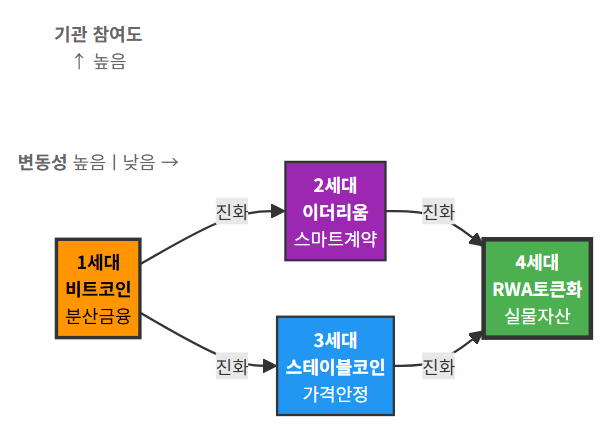

1세대 · 탈중앙 실험 (2009~2014)

2009년 사토시 나카모토가 비트코인 백서를 구현하면서 “은행 없이 가치를 보낸다”는 실험이 시작됐습니다. 블록체인(거래 기록을 여러 컴퓨터가 동시에 검증·저장하는 분산 장부 기술)이라는 단어가 세상에 처음 알려진 시기이기도 합니다. 하지만 비트코인의 가격 변동성은 극심했고, 일상 결제 수단으로 쓰기엔 한계가 뚜렷했습니다.

2세대 · 스마트 계약과 토큰 폭발 (2015~2019)

2015년 이더리움이 등장하면서 블록체인 위에 ‘프로그래밍 가능한 계약(스마트 컨트랙트)’을 올릴 수 있게 됩니다. 이 덕분에 누구나 자신만의 토큰을 만들 수 있었고, 2017년 ICO(Initial Coin Offering) 열풍으로 수천 개의 코인이 쏟아졌습니다. 혁신과 사기가 뒤섞인 혼돈기였지만, “블록체인은 화폐 이상의 것을 담을 수 있다”는 사실이 증명된 시기입니다.

3세대 · 스테이블코인과 디파이 (2020~2023)

가격이 널뛰는 코인으로는 실용적 금융을 만들 수 없다는 교훈이 쌓이면서, 달러에 1 대 1로 가치를 고정한 스테이블코인이 급부상합니다. 테더(USDT)와 USD코인(USDC)이 대표적입니다. 2023년 말 기준 글로벌 스테이블코인 시가총액은 약 1,400억 달러에 달했습니다(CoinGecko, 2023년 12월). 같은 시기 디파이(DeFi·탈중앙 금융)가 폭발적으로 성장하며, 스테이블코인은 디지털 경제의 ‘기축 결제 수단’ 역할을 하기 시작했습니다.

4세대 · 기관 진입과 RWA 토큰화 (2024~현재)

2024년 3월, 세계 최대 자산운용사 BlackRock이 토큰화 미국 국채 펀드 BUIDL(BlackRock USD Institutional Digital Liquidity Fund)을 이더리움 블록체인 위에 출시합니다. 출시 6주 만에 운용 규모가 3억 8천만 달러를 돌파했고, 2025년 4월에는 20억 달러를 넘어섰습니다(rwa.xyz, 2025년 4월). JPMorgan은 기관 간 블록체인 결제 플랫폼 Kinexys를 통해 일일 수십억 달러 규모의 거래를 처리하고 있다고 밝혔습니다(JPMorgan 공식 발표, 2024년 10월).

이 네 번째 물결의 핵심은 간단합니다. 실험이 끝나고, ‘진짜 돈’이 블록체인 위로 올라오고 있다는 것입니다.

한눈에 보는 디지털 머니 계보 비교표

| 구분 | 1세대 비트코인 |

2세대 이더리움·토큰 |

3세대 스테이블코인 |

4세대 RWA·기관 토큰화 |

|---|---|---|---|---|

| 시기 | 2009~2014 | 2015~2019 | 2020~2023 | 2024~현재 |

| 핵심 혁신 | 탈중앙 전자화폐 | 스마트 컨트랙트 | 가치 안정 디지털 달러 | 실물자산 온체인화 |

| 가격 변동성 | 극심 | 극심 | 낮음 (1달러 고정) | 기초자산에 연동 |

| 주요 참여자 | 개인 채굴자 | 개발자·스타트업 | 핀테크·거래소 | 글로벌 자산운용사·은행 |

| 일반인 체감 | “뉴스에서 봤어” | “코인 투자해 봤어” | “해외 송금이 싸네” | “국채·부동산도 토큰?” |

왜 4세대가 이전과 ‘질적으로’ 다른가

금융IT 20년차의 시각으로 보면, 가장 큰 차이는 규제와 자본의 동시 진입입니다.

- 규제 프레임워크 등장: 미국은 스테이블코인 전용 법안인 GENIUS Act를 2025년 상원에서 추진 중이고(Reuters, 2025년 2월), 한국은 디지털자산기본법 제정 논의가 국회에서 진행 중입니다(금융위원회 보도자료, 2025년 11월).

- 기관 자본 유입: McKinsey는 2030년까지 토큰화된 금융자산 규모가 2조 달러에 이를 가능성이 있다고 전망했습니다(McKinsey, “From ripples to waves: The transformational power of tokenizing assets”, 2024년 6월).

- 실물 연결: 국채, 부동산, 사모펀드, 탄소배출권 등 실물자산(RWA)이 블록체인 위에 토큰 형태로 올라가면서, 디지털 머니는 ‘투기 수단’에서 ‘금융 인프라’로 위상이 바뀌고 있습니다.

1~3세대가 “블록체인에서 무엇을 할 수 있는가“를 실험한 시기였다면, 4세대는 “기존 금융이 블록체인을 어떻게 흡수하는가“의 단계라 할 수 있습니다.

한국은 지금 어디쯤 서 있나

한국은행은 CBDC 실험인 ‘프로젝트 한강’ 2단계를 2025년 하반기 완료를 목표로 추진 중이며, KB국민·신한·하나·우리 등 4대 시중은행이 예금토큰 실험에 참여하고 있습니다(한국은행 보도자료, 2025년 4월). 동시에 토큰증권(STO) 관련 자본시장법 개정안이 국회에 계류 중이어서, 2027년경 본격 시행이 유력한 상황입니다(금융위원회, 2024년 12월).

즉, 한국은 3세대에서 4세대로 넘어가는 전환 구간에 있습니다. 이 전환의 세부 내용은 이번 시리즈 6~10회(한국 디지털 원화 3종 세트)에서 집중적으로 다룰 예정입니다.

5분 정리 — 기억할 세 가지

- 비트코인은 ‘시작’이었지 ‘전부’가 아닙니다. 디지털 머니는 네 번의 물결을 거쳐 지금의 RWA 토큰화 시대에 도달했습니다.

- 스테이블코인이 다리 역할을 합니다. 가치 안정 + 프로그래밍 가능성이라는 두 조건을 충족하면서, 기관 자본이 블록체인으로 건너올 수 있는 통로가 됐습니다.

- 4세대의 핵심은 ‘규제 + 자본의 동시 진입’입니다. 실험이 아니라 시스템 전환이 시작된 것으로 평가됩니다.

계보를 잡았으니 이제 구체적인 비교로 들어갈 차례입니다. 내일 3회차에서는 스테이블코인·CBDC·예금토큰, 이 세 가지 ‘1 대 1 디지털 화폐’가 도대체 뭐가 다른지를 한 장의 비교표로 정리합니다.

디스클레이머: 본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다. 본 글의 내용은 투자 권유나 자문이 아닙니다. 가상자산·토큰증권·금융상품 투자 결정은 반드시 본인 판단과 자격을 갖춘 전문가(투자권유대행인·세무사·변호사 등)와의 상담을 거쳐 진행하시기 바랍니다.

◀ 이전 1화 (다음 차수는 아직 게시되지 않았습니다)

참고 자료

- 위키백과: 암호화폐 — 비트코인부터 스테이블코인까지 디지털 화폐의 역사와 분류를 정리한 한국어 문서

- BIS, “The Future of Money” (2024) — 국제결제은행이 디지털 머니·CBDC·토큰화 예금의 미래를 분석한 공식 보고서

[…] 시리즈: 토큰북: 금융IT 20년차의 디지털 원화 관찰일지 (총 24화 중 3화)◀ 이전 2화 (다음 차수는 아직 게시되지 않았습니다) 카테고리: 경제/재테크 […]